Chính phủ Việt Nam vừa ban hành Nghị định số 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ. Văn bản này được ký ngày 20/3/2025 và chính thức có hiệu lực thi hành từ ngày 01/6/2025, nhằm hoàn thiện khung pháp lý, thúc đẩy chuyển đổi số trong quản lý thuế và hỗ trợ doanh nghiệp, hộ kinh doanh thích ứng với nền kinh tế số.

Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung tới 40/61 điều của Nghị định 123/2020/NĐ-CP, tập trung vào việc mở rộng đối tượng áp dụng hóa đơn điện tử, quy định rõ thời điểm lập hóa đơn, bổ sung các hành vi bị cấm và trách nhiệm của các bên liên quan. Những thay đổi này không chỉ giúp đơn giản hóa thủ tục mà còn tăng cường kiểm soát, minh bạch trong giao dịch thương mại, đặc biệt với các nền tảng số và thương mại điện tử.

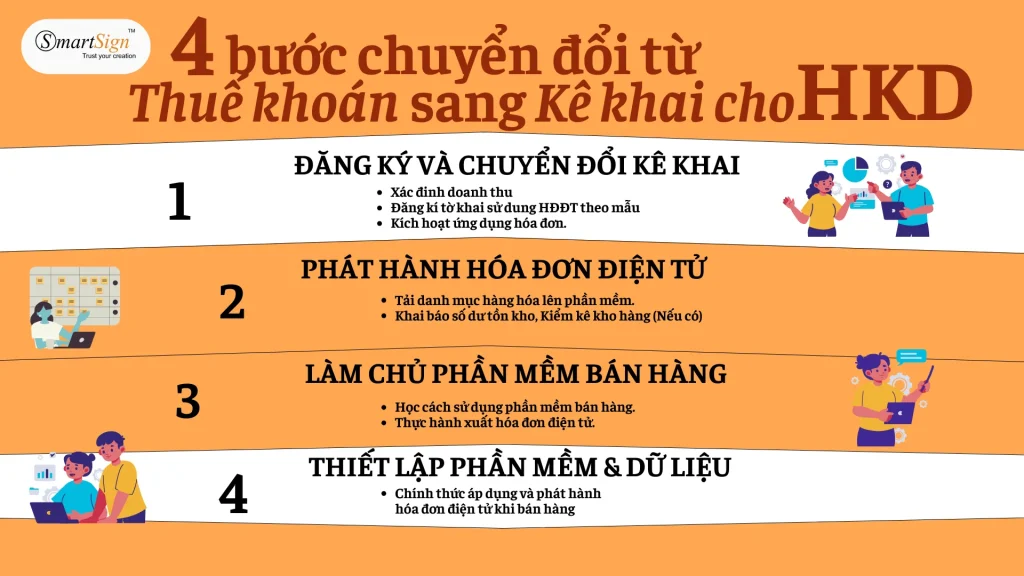

1. Mở Rộng Đối Tượng Áp Dụng Hóa Đơn Điện Tử

Một trong những điểm mới nổi bật là việc bổ sung nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam tham gia kinh doanh thương mại điện tử, kinh doanh trên nền tảng số hoặc các dịch vụ khác. Những đối tượng này có thể tự nguyện đăng ký sử dụng hóa đơn điện tử, cụ thể là hóa đơn giá trị gia tăng (GTGT), theo quy định tại Điều 2 và khoản 1 Điều 8 của Nghị định sửa đổi.

Ngoài ra, hộ kinh doanh, cá nhân kinh doanh có doanh thu hàng năm từ 1 tỷ đồng trở lên (theo Luật Quản lý thuế 2019) cũng bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối dữ liệu với cơ quan thuế. Quy định này áp dụng cho các hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng, như trung tâm thương mại, siêu thị, nhà hàng, khách sạn, dịch vụ vận tải hành khách hay giải trí.

2. Quy Định Rõ Thời Điểm Lập Và Ký Hóa Đơn, Chứng Từ

Nghị định bổ sung các trường hợp cụ thể về thời điểm lập hóa đơn, giúp doanh nghiệp tránh nhầm lẫn. Ví dụ:

- Với xuất khẩu hàng hóa (bao gồm gia công xuất khẩu), thời điểm lập hóa đơn điện tử chậm nhất là ngày làm việc tiếp theo sau khi hàng hóa thông quan.

- Đối với bán khí thiên nhiên, khí đồng hành qua đường ống, thời điểm lập hóa đơn là cuối tháng phát sinh nghĩa vụ thuế.

- Các lĩnh vực như cung cấp dịch vụ số lượng lớn (cần đối soát dữ liệu), khai thác dầu thô, cho vay ngoại tệ, vận tải taxi sử dụng phần mềm tính tiền, hoặc khám chữa bệnh cũng có quy định riêng, linh hoạt hơn.

Về chứng từ khấu trừ thuế thu nhập cá nhân (TNCN), thời điểm ký số được xác định theo định dạng ngày tháng năm dương lịch, đảm bảo tính pháp lý điện tử. Nghị định còn bổ sung loại chứng từ mới: chứng từ khấu trừ thuế cho hoạt động kinh doanh trên nền tảng thương mại điện tử.

3. Bổ Sung Hành Vi Bị Cấm Và Trách Nhiệm Của Các Bên

Để tăng cường kiểm soát, Nghị định mở rộng các hành vi bị cấm tại Điều 5, bao gồm:

- Làm giả hóa đơn, chứng từ để thực hiện hành vi trái pháp luật.

- Không chuyển dữ liệu điện tử về cơ quan thuế theo quy định.

Người bán sử dụng hóa đơn điện tử không có mã của cơ quan thuế phải chịu trách nhiệm chuyển dữ liệu hóa đơn theo bảng tổng hợp gửi cơ quan thuế. Cơ quan hải quan được bổ sung vai trò quản lý chứng từ điện tử, đồng thời các tổ chức sản xuất hàng chịu thuế tiêu thụ đặc biệt phải quét mã QR trên sản phẩm để kết nối dữ liệu với tem điện tử và cơ quan thuế.

Nghị định cũng quy định rõ trình tự ngừng sử dụng hóa đơn điện tử trong các trường hợp như ngừng hoạt động kinh doanh, đồng thời thay thế cụm từ “hộ, cá nhân kinh doanh” bằng “hộ kinh doanh, cá nhân kinh doanh” để thống nhất thuật ngữ. Một số quy định cũ về hủy hóa đơn được bãi bỏ, chuyển sang hình thức thay thế hoặc điều chỉnh.

4. Tác Động Và Khuyến Nghị Cho Doanh Nghiệp

Những thay đổi từ Nghị định 70/2025/NĐ-CP sẽ ảnh hưởng lớn đến hàng triệu doanh nghiệp, hộ kinh doanh, đặc biệt trong bối cảnh chuyển đổi số đang diễn ra mạnh mẽ. Việc áp dụng hóa đơn điện tử từ máy tính tiền không chỉ giúp tự động hóa quy trình mà còn giảm chi phí in ấn, lưu trữ giấy tờ truyền thống.

Các chuyên gia khuyến nghị doanh nghiệp và hộ kinh doanh cần cập nhật phần mềm kế toán, hóa đơn điện tử phù hợp (như các giải pháp từ MISA, MeInvoice hoặc Bkav) để tuân thủ từ ngày 01/6/2025. Cơ quan thuế sẽ tiếp tục hướng dẫn qua các công văn như 348/CT-CS, hỗ trợ doanh nghiệp chuyển đổi suôn sẻ.

Với những quy định mới này, Chính phủ mong muốn xây dựng hệ thống hóa đơn, chứng từ hiện đại, minh bạch, góp phần thúc đẩy môi trường kinh doanh lành mạnh tại Việt Nam. Doanh nghiệp nên theo dõi Cổng thông tin điện tử Chính phủ và Bộ Tài chính để nắm bắt chi tiết và hướng dẫn triển khai.

(Nguồn: Cổng thông tin điện tử Chính phủ, Cục Thuế Bộ Tài chính. Bài viết chỉ mang tính tham khảo, doanh nghiệp cần tham khảo ý kiến chuyên gia pháp lý để áp dụng chính xác.

{kind=link}