Hộ kinh doanh phải tách bạch tài khoản kinh doanh riêng với tài khoản cá nhân chi tiêu thông thường kể từ ngày 1.3.2026

Tách bạch tài khoản kinh doanh và chi tiêu cá nhân

Từ ngày 1.3, Thông tư 25 của Ngân hàng Nhà nước về sửa đổi, bổ sung một số điều của Thông tư 17 quy định đối với tài khoản thanh toán cá nhân và tổ chức. Đối với cá nhân, tên tài khoản thanh toán được đặt theo thông tin họ và tên trên giấy tờ tùy thân của khách hàng. Quy định cũng cấm sử dụng bí danh, biệt danh (Alias, nickname) khi đặt tên tài khoản thanh toán cá nhân. Đối với tài khoản thanh toán tổ chức, tên tài khoản thanh toán phải bao gồm tên của tổ chức trên giấy phép thành lập, quyết định thành lập hoặc giấy chứng nhận đăng ký doanh nghiệp hoặc giấy tờ chứng minh tổ chức được thành lập, hoạt động hợp pháp.

Hộ kinh doanh phải tách bạch tài khoản kinh doanh riêng với tài khoản cá nhân chi tiêu thông thường kể từ ngày 1.3

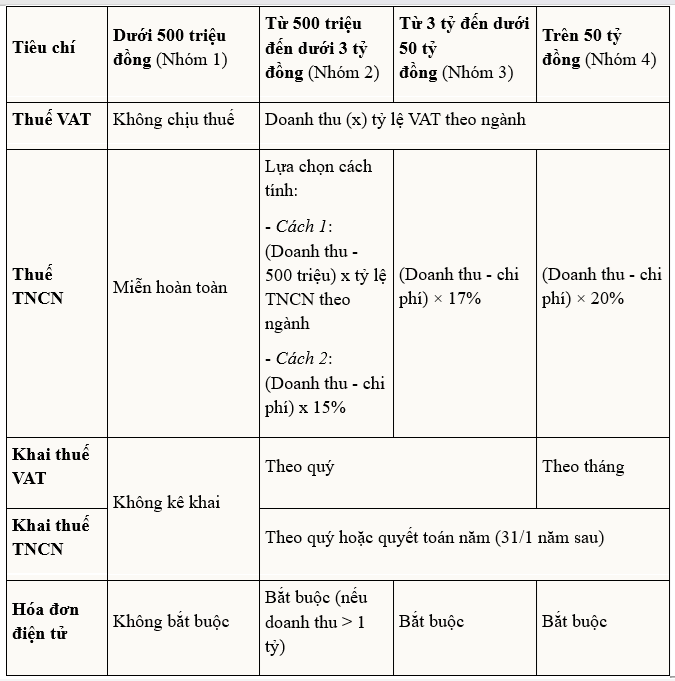

Như vậy, với quy định này, tài khoản của các hộ kinh doanh (HKD) phải đúng tên đăng ký trên giấy chứng nhận đăng ký, không dùng tài khoản cá nhân chủ hộ như trước đây. Trước đó, Quyết định 3389 của Bộ Tài chính phê duyệt Đề án "Chuyển đổi mô hình và phương pháp quản lý thuế đối với HKD khi xóa bỏ thuế khoán" cũng nêu rõ có 2 nhóm HKD bắt buộc có tài khoản ngân hàng riêng để phục vụ kinh doanh từ ngày 1.1.2026. Bao gồm, nhóm HKD có doanh thu từ 200 triệu đến dưới 3 tỉ đồng/năm và nhóm có doanh thu trên 3 tỉ đồng/năm.

Trên thực tế thời gian qua, nhiều HKD đóng theo thuế khoán nên rất nhiều người sử dụng tài khoản cá nhân để giao dịch. Song song, nhiều người sử dụng tài khoản của con hay chồng hoặc vợ, bố hay mẹ. Phổ biến hơn nữa là hầu hết HKD chỉ sử dụng chung một tài khoản cho tất cả hoạt động giao dịch của mình, từ việc nhận tiền bán hàng đến chi tiêu cho gia đình, cá nhân… Bà Nguyễn Thị Hoa, chủ một HKD tại P.Phú Thọ Hòa (TP.HCM), chuyên kinh doanh hàng may mặc, chia sẻ nhiều năm trước, khi khách cần thanh toán qua ngân hàng thì sẽ giao dịch qua tài khoản của chồng dù bà đứng tên chủ hộ. Mọi giao dịch cần thiết của gia đình thì cũng chỉ qua một tài khoản này. Lúc đó vì nộp thuế khoán hằng tháng nên bà cũng không quan tâm nhiều về việc mở thêm tài khoản ngân hàng hay phải tách bạch riêng giao dịch từ kinh doanh và các khoản tiêu xài cá nhân, gia đình. Nhưng trước dịp tết vừa qua khi được hướng dẫn kê khai thuế theo quy định mới thì bà cũng đăng ký tài khoản của HKD riêng theo đúng tên trên giấy đăng ký HKD. "Cơ quan thuế hướng dẫn thế nào thì tôi làm thế đó. Khi cơ quan thuế hỏi thì mình cứ đưa ra là xong. Thật ra thì HKD của tôi cũng tùy năm thường thì doanh thu chưa vượt khỏi 1 tỉ đồng nên kê khai đóng thuế không quá nhiều", bà nói.

Tương tự, bà Ngọc Thắm, bán hàng tạp hóa tại P.Tân Hưng (TP.HCM), cũng thú nhận trước đó vì chủ yếu bán hàng nhỏ, lẻ, giá trị thấp nên hầu hết là chi tiêu bằng tiền mặt. Thỉnh thoảng có người muốn chuyển khoản thì bà đưa số tài khoản của con trai. Tài khoản của con bà cũng dùng chung cho những chi tiêu cá nhân khác của cả gia đình. Mới đây bà cũng được nghe đến việc tách bạch tài khoản của HKD nên đã đăng ký riêng theo tên mình. Dù vậy, bà cũng giao tài khoản cho con trai quản lý giùm chứ "tôi không rành thủ tục, thao tác gì về ngân hàng, nhất là nói chuyển khoản qua điện thoại lại càng không…".

Một trường hợp khác là bà Nguyễn Thị Bé, chủ một HKD tại khu vực Q.10 cũ (TP.HCM), khi vẫn đóng thuế khoán cũng sử dụng tài khoản cá nhân tên bà cho tất cả mọi khoản thu nhập hay chi tiêu, giao dịch cá nhân. Vì vậy khi cần rà soát gì thì phải tìm lại lịch sử giao dịch, có khi phải ra ngân hàng. Tuy nhiên sang đầu năm 2025, do HKD có ký hợp đồng giao dịch với một số công ty nên các đơn vị yêu cầu phải có tài khoản của HKD đúng tên trên giấy đăng ký thì mới thanh toán được. Chính vì vậy, bà đã làm đơn thay đổi HKD sang tên mình và đồng thời đăng ký luôn tài khoản riêng của HKD…

Lợi cho hộ kinh doanh

Theo chia sẻ của bà Nguyễn Thị Bé, từ khi tách bạch tài khoản HKD với tài khoản cá nhân riêng bà cũng thuận tiện hơn để theo dõi hoạt động kinh doanh. Nhất là từ đầu năm 2026 phải chuyển sang việc tự kê khai và nộp thuế theo doanh thu thực tế bà không cần phải quay cuồng ghi chép ngay mỗi ngày. Bởi hiện nay nhiều khách hàng thanh toán qua ngân hàng nên có khi vài ngày sau bà nhìn vào tài khoản thì sẽ thống kê lại được doanh thu. Hơn nữa, có một số khoản chi liên quan đến hoạt động kinh doanh khi thực hiện thanh toán từ tài khoản HKD thì khi cơ quan thuế yêu cầu giải trình cũng dễ dàng hơn.

"Trước đây mọi khoản tiền nhận được, rồi chi ra của kinh doanh lẫn lộn chung với những khoản cá nhân từ anh chị em, họ hàng, kể cả hiếu hỉ… nên mình phải rà soát mất nhiều thời gian. Rồi có khi để lâu quá cũng quên. Giờ tách bạch hẳn ra thì thấy cũng nhàn. Không còn phải lo lắng những khoản tiền nào vô tài khoản có bị tính là doanh thu bán hàng không như mọi người hay nói", bà Nguyễn Thị Bé cho hay.

Chuyên gia về thuế, luật sư Trần Xoa, Giám đốc Công ty luật Minh Đăng Quang, phân tích: Trước đây theo thói quen và không có quy định nào thì cá nhân, HKD đều sử dụng chung một tài khoản ngân hàng. Điều đó sẽ gây khó khăn, rắc rối cho chính HKD trong quản lý và cũng gây khó cho cơ quan thuế khi cần kiểm tra. Đặc biệt, kể từ đầu năm 2026 khi thực hiện kê khai nộp thuế theo doanh thu thực tế, thì việc tách bạch tài khoản HKD riêng là điều cần thiết. Cơ quan thuế cũng chỉ cần kiểm tra tài khoản HKD khi có vấn đề và chính HKD cũng sẽ dễ dàng giải thích.

Việc tách bạch tài khoản kinh doanh cũng hướng đến việc giao dịch minh bạch và có lợi cho HKD. Thực tế cơ quan thuế cũng có thể yêu cầu giải trình các khoản mục chi phí sau thời gian 3 năm hay 5 năm. Nếu không tách bạch tài khoản kinh doanh riêng thì khó để HKD còn nhớ chi tiết mà giải trình. Khi đó, rủi ro là có thể bị xử phạt truy thu thuế rất nặng. Ngoài ra, thực tế có một số người không tự giác, không tách bạch tài khoản hay sử dụng tài khoản người thân trong hoạt động thì điều này đã đưa chính người thân vào dạng có thể gặp rủi ro sau này.

"Trước đây khi áp dụng chính sách thuế khoán thì có thể nhiều HKD chưa quan tâm đến việc này nhưng từ nay khi chuyển sang hoạt động kê khai và nộp thuế thì phải thực hiện đúng quy định. Hơn nữa, trong luật quản lý thuế từ trước đến nay đều có quy định rõ về mức xử phạt đối với người vi phạm sẽ bị truy thu thuế và xử phạt từ 1 - 3 lần số thuế kê khai thuế. Thậm chí tùy hành vi, nếu số tiền trốn thuế lên trên hơn 100 triệu đồng có thể bị truy cứu hình sự. Vì vậy HKD cần chú ý tuân thủ đúng quy định", luật sư Trần Xoa chia sẻ thêm.

(Nguồn: Báo thanh niên, cập nhật 03/03/2026. Bài tóm tắt dành cho mục đích thông tin, không thay thế tư vấn pháp lý.)

Theo Dự thảo Nghị định về kê khai, tính thuế và khấu trừ thuế của hộ, cá nhân kinh doanh, Bộ Tài chính đề xuất quy định HKD phải thông báo cho cơ quan thuế toàn bộ số tài khoản liên quan đến sản xuất, kinh doanh. Quy định này khác với việc chỉ khai báo tài khoản nộp thuế điện tử như hiện hành.

Đừng để hóa đơn điện tử trở thành rào cản kinh doanh

Chuyển đổi số không còn là xu hướng – mà là yêu cầu bắt buộc.

Với giải pháp từ Công ty Cổ phần Chữ ký số Vi Na, hộ kinh doanh có thể:

- Bán hàng nhanh hơn

- Xuất hóa đơn đúng chuẩn

- Quản lý minh bạch

👉 Đăng ký tư vấn & trải nghiệm ngay hôm nay : https://smartsign.com.vn/san-pham/phan-mem-ban-hang/

Đội ngũ chuyên gia của Vi Na sẵn sàng hỗ trợ cài đặt và hướng dẫn sử dụng chi tiết.

Công ty Cổ phần Chữ ký số Vi Na

Hotline: 19006676 (1000 đ/phút).

Zalo bán hàng/hỗ trợ : 0355.696.676