Chính phủ vừa ban hành Nghị định số 211/2025/NĐ-CP quy định về hoạt động mật mã dân sự và sửa đổi, bổ sung một số điều của Nghị định số 15/2020/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực bưu chính, viễn thông, tần số vô tuyến điện, công nghệ thông tin và giao dịch điện tử. Bổ sung một số điều tại Nghị định số 14/2022/NĐ-CP…

Nghị định số 211/2025/NĐ-CP về hoạt động mật mã dân sự – Danh mục sản phẩm MMDS mới nhất.

Nghị định số 211/2025/NĐ-CP về hoạt động mật mã dân sự – Danh mục sản phẩm MMDS mới nhất.

Làm mất dữ liệu hoặc không bảo đảm lưu trữ hóa đơn điện tử theo quy định, hộ kinh doanh có thể bị xử phạt từ 8–15 triệu đồng.

Sau khi chuyển sang sử dụng hóa đơn điện tử, không ít hộ kinh doanh cho rằng chỉ cần lập và gửi hóa đơn cho khách hàng là đã hoàn thành nghĩa vụ. Việc lưu trữ dữ liệu hóa đơn thường bị xem nhẹ, nhất là với các hộ nhỏ lẻ, không có kế toán chuyên trách và chủ yếu thao tác trên điện thoại hoặc máy tính cá nhân.

Thực tế, theo quy định pháp luật về thuế và hóa đơn, lập hóa đơn mới chỉ là một phần nghĩa vụ. Hóa đơn điện tử còn phải được lưu trữ đầy đủ, an toàn và có khả năng truy xuất trong suốt thời hạn luật định. Việc mất dữ liệu do đổi thiết bị, lỗi phần mềm hoặc không sao lưu không làm phát sinh quyền “miễn trừ” nghĩa vụ này.

Theo quy định tại Luật Quản lý thuế và các văn bản hướng dẫn, hóa đơn điện tử phải được lưu trữ tối thiểu 10 năm, bảo đảm tính toàn vẹn dữ liệu và khả năng truy xuất khi cơ quan có thẩm quyền yêu cầu.

Điều này đồng nghĩa, hộ kinh doanh không chỉ cần lưu bản thể hiện hóa đơn, mà còn phải bảo đảm dữ liệu không bị xóa, mất hoặc không thể truy xuất trong suốt thời gian lưu trữ. Việc chỉ lưu hóa đơn trên một thiết bị cá nhân, không sao lưu hoặc không sử dụng hệ thống lưu trữ ổn định tiềm ẩn rủi ro vi phạm.

Mức phạt khi không lưu trữ đủ hóa đơn theo quy định

Theo Nghị định 125/2020/NĐ-CP, được sửa đổi, bổ sung bởi Nghị định 310/2025/NĐ-CP, hành vi không lưu trữ, lưu trữ không đầy đủ hoặc làm mất dữ liệu hóa đơn điện tử có thể bị xử phạt hành chính.

Cụ thể, hộ kinh doanh có thể bị:

- Phạt tiền từ 8 – 15 triệu đồng nếu làm mất, cháy, hỏng hóa đơn điện tử do không bảo đảm điều kiện lưu trữ theo quy định;

- Phạt từ 5 – 10 triệu đồng nếu không cung cấp được hóa đơn điện tử khi cơ quan có thẩm quyền yêu cầu kiểm tra.

Mức phạt này được áp dụng kể cả khi hộ kinh doanh không có hành vi trốn thuế và không phát sinh số thuế phải truy thu.

Mất dữ liệu hóa đơn khác gì với không lập hóa đơn

Về mặt pháp lý, cần phân biệt rõ giữa không lập hóa đơn và đã lập nhưng không lưu trữ được hóa đơn. Không lập hóa đơn là vi phạm nghĩa vụ ghi nhận doanh thu, có khung xử phạt cao hơn và gắn trực tiếp với rủi ro trốn thuế.

Trong khi đó, việc làm mất dữ liệu hoặc không bảo đảm lưu trữ hóa đơn là vi phạm nghĩa vụ quản lý, bảo quản hồ sơ thuế. Dù không làm thay đổi số thuế phải nộp, hành vi này vẫn bị xử phạt vì làm gián đoạn khả năng kiểm tra, đối chiếu dữ liệu của cơ quan quản lý.

Khi nào được xem xét giảm nhẹ trách nhiệm

Luật Quản lý thuế cho phép xem xét các tình huống bất khả kháng như thiên tai, hỏa hoạn, sự cố kỹ thuật diện rộng ảnh hưởng đến hệ thống lưu trữ. Tuy nhiên, nếu hộ kinh doanh không có biện pháp sao lưu, không ký hợp đồng lưu trữ với đơn vị cung cấp dịch vụ hóa đơn điện tử hoặc để mất dữ liệu do chủ quan, việc xử phạt vẫn có căn cứ.

Trên thực tế, nhiều trường hợp mất dữ liệu phát sinh từ việc đổi điện thoại, thay máy tính hoặc xóa ứng dụng mà không sao lưu, những lý do này không được coi là bất khả kháng.

Chuẩn hóa lưu trữ để tránh rủi ro bị phạt

Để hạn chế nguy cơ bị xử phạt, hộ kinh doanh cần rà soát lại toàn bộ quy trình lưu trữ hóa đơn điện tử. Việc lựa chọn nhà cung cấp có hệ thống lưu trữ tập trung, sao lưu tự động và khả năng truy xuất ổn định là yếu tố quan trọng. Đồng thời, cần định kỳ kiểm tra lại dữ liệu hóa đơn, đặc biệt sau khi thay đổi thiết bị hoặc cập nhật phần mềm.

(Nguồn: Báo lao động, cập nhật 27/02/2026. Bài tóm tắt dành cho mục đích thông tin, không thay thế tư vấn pháp lý.)

Phần Mềm Bán Hàng Xuất Hóa Đơn Điện Tử Dành Cho Hộ Kinh Doanh

Giải pháp toàn diện từ Công ty Cổ phần Chữ ký số Vi Na

Trong bối cảnh quy định về hóa đơn điện tử ngày càng chặt chẽ, hộ kinh doanh không chỉ cần bán hàng tốt – mà còn phải đảm bảo xuất hóa đơn đúng chuẩn, đúng thời điểm, đúng quy định.

Tuy nhiên, thực tế cho thấy:

- Nhiều hộ kinh doanh chưa quen quy trình xuất hóa đơn điện tử

- Việc dùng nhiều phần mềm rời rạc gây sai sót và mất thời gian

- Lo lắng về kết nối cơ quan thuế và tính pháp lý của hóa đơn

Hiểu rõ điều đó, Công ty Cổ phần Chữ ký số Vi Na mang đến giải pháp:

👉 Phần mềm bán hàng tích hợp xuất hóa đơn điện tử – thiết kế riêng cho hộ kinh doanh.

Vì sao hộ kinh doanh cần phần mềm tích hợp xuất hóa đơn điện tử?

Theo quy định hiện hành, hộ kinh doanh có phát sinh giao dịch thuộc diện xuất hóa đơn bắt buộc phải sử dụng hóa đơn điện tử hợp lệ.

Nếu vẫn:

- Ghi chép thủ công

- Tổng hợp cuối ngày rồi nhập lại dữ liệu

- Hoặc dùng hệ thống bán hàng không kết nối hóa đơn

Bạn đang tự tăng rủi ro sai sót và áp lực quản lý.

Một hệ thống tích hợp sẽ giúp bạn xử lý mọi thứ trên một nền tảng duy nhất.

Giải pháp từ Chữ ký số Vi Na – Đơn giản hóa mọi quy trình

Phần mềm được phát triển với tiêu chí:

Dễ dùng – Đúng luật – Phù hợp hộ kinh doanh nhỏ và vừa.

✔️ Xuất hóa đơn điện tử ngay khi bán hàng

Không cần đăng nhập hệ thống khác. Chỉ vài thao tác, hóa đơn được tạo và gửi ngay cho khách.

✔️ Kết nối trực tiếp với cơ quan thuế

Đảm bảo tuân thủ đúng quy định pháp luật hiện hành.

✔️ Tích hợp chữ ký số

Đồng bộ hệ sinh thái dịch vụ của Vi Na – tối ưu tính pháp lý và bảo mật.

✔️ Quản lý doanh thu – tồn kho – công nợ

Theo dõi tình hình kinh doanh theo thời gian thực.

✔️ Lưu trữ & tra cứu hóa đơn dễ dàng

Truy xuất nhanh chóng khi cần đối chiếu hoặc quyết toán thuế.

Phù hợp với đa dạng mô hình hộ kinh doanh

- Cửa hàng tạp hóa

- Shop thời trang

- Quán ăn, quán café

- Spa, salon

- Nhà thuốc

- Hộ kinh doanh online đa kênh

Dù quy mô nhỏ hay đang mở rộng, phần mềm vẫn vận hành linh hoạt và ổn định.

Hộ kinh doanh không cần am hiểu công nghệ – chỉ cần tập trung bán hàng.

Mọi vấn đề về hóa đơn và quản lý đã có hệ thống hỗ trợ.

Đừng để hóa đơn điện tử trở thành rào cản kinh doanh

Chuyển đổi số không còn là xu hướng – mà là yêu cầu bắt buộc.

Với giải pháp từ Công ty Cổ phần Chữ ký số Vi Na, hộ kinh doanh có thể:

- Bán hàng nhanh hơn

- Xuất hóa đơn đúng chuẩn

- Quản lý minh bạch

👉 Đăng ký tư vấn & trải nghiệm ngay hôm nay : https://smartsign.com.vn/san-pham/phan-mem-ban-hang/

Đội ngũ chuyên gia của Vi Na sẵn sàng hỗ trợ cài đặt và hướng dẫn sử dụng chi tiết.

Công ty Cổ phần Chữ ký số Vi Na

Hotline: 19006676 (1000 đ/phút).

Zalo bán hàng/hỗ trợ : 0355.696.676

Công Ty Cổ Phần Chữ Ký Số Vi Na xin gửi lời cảm ơn đến Quý đại lý và quý khách hàng đã luôn tin tưởng lựa chọn và sử dụng dịch vụ của chúng tôi trong suốt thời gian qua. Chúng tôi rất mong sẽ tiếp tục nhận được sự ủng hộ và đồng hành của Quý đại lý và quý khách hàng trong thời gian tới.

Chúng tôi xin trân trọng thông báo tới Quý đại lý và quý khách hàng lịch nghỉ “Tết Nguyên đán Bính Ngọ 2026” như sau:

- Thời gian nghỉ: Từ thứ 7 ngày 14/02/2026 (nhằm ngày 27 tháng Chạp năm Ất Tỵ) đến hết chủ nhật ngày 22/02/2026 (nhằm ngày mùng 6 tháng Giêng năm Bính Ngọ).

- Thời gian làm việc trở lại: từ thứ 2 ngày 23/02/2026 (nhằm ngày mùng 7 tháng Giêng năm Bính Ngọ).

Trong thời gian trên, nếu cần hỗ trợ về dịch vụ Quý khách vui lòng liên hệ tổng đài 19006676 - 19006276.

Thông báo này được áp dụng cho tất cả các văn phòng thuộc Công Ty Cổ Phần Chữ Ký Số Vi Na. Kính chúc Quý đại lý và quý khách hàng một năm mới An Khang Thịnh Vượng – Vạn Sự Như Ý!

Ngày 06/10/2025, Bộ Tài chính ban hành Quyết định 3389/QĐ-BTC phê duyệt đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán

Ngày 17/5/2025, Quốc hội thông qua Nghị quyết 198/2025/QH15 về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân.

Nghị quyết 198/2025/QH15 nêu rõ, hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01/01/2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

Trước đó, tại Nghị quyết 68-NQ/TW ngày 04/5/2025 của Bộ Chính trị về phát triển kinh tế tư nhân. Bộ Chính trị yêu cầu tập trung quán triệt, thực hiện quyết liệt, đồng bộ, hiệu quả các nội dung.

Đáng chú ý, tại nhiệm vụ hỗ trợ thực chất, hiệu quả doanh nghiệp nhỏ, siêu nhỏ và hộ kinh doanh, Bộ Chính trị yêu cầu xóa bỏ hình thức thuế khoán đối với hộ kinh doanh chậm nhất trong năm 2026.

Đồng thời, tại Quyết định 3389/QĐ-BTC cũng nêu rõ mục tiêu cụ thể cần thực hiện trong thời gian sắp tới là đảm bảo hộ kinh doanh áp dụng phương pháp tự khai, tự nộp thuế từ ngày 01/01/2026.

Như vậy, kể từ ngày 01/01/2026, sẽ bỏ thuế khoán đối với hộ kinh doanh, cá nhân kinh doanh.

Theo đó, tại Bảng 2 mô hình quản lý thuế với hộ, cá nhân kinh doanh ban hành kèm theo Quyết định 3389/QĐ-BTC hướng dẫn cách tính thuế hộ kinh doanh 2026 khi bỏ thuế khoán sang kê khai như sau:

Bỏ thuế khoán: Căn cứ tính thuế đối với hộ kinh doanh thế nào?

Theo Điều 10 Thông tư 40/2021/TT-BTC thì dù có bỏ thuế khoán thì căn cứ tính thuế đối với hộ kinh doanh, cá nhân kinh doanh vẫn dựa trên doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu. Cụ thể:

- Doanh thu tính thuế

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN); doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

- Tỷ lệ thuế tính trên doanh thu

+ Tỷ lệ thuế tính trên doanh thu gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN áp dụng chi tiết đối với từng lĩnh vực, ngành nghề theo hướng dẫn tại Phụ lục I ban hành kèm theo Thông tư 40/2021/TT-BTC.

+ Trường hợp hộ kinh doanh, cá nhân kinh doanh hoạt động nhiều lĩnh vực, ngành nghề thì hộ kinh doanh, cá nhân kinh doanh thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề.

Trường hợp hộ kinh doanh, cá nhân kinh doanh không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế thực hiện ấn định doanh thu tính thuế của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.( Nguồn : thuvienphapluat.vn)

Mỗi dịp Tết Nguyên Đán, bên cạnh việc chi trả lương tháng 13 và thưởng Tết cho người lao động, doanh nghiệp đồng thời phải thực hiện kê khai, khấu trừ và quyết toán thuế thu nhập cá nhân (TNCN).

Vậy tiền thưởng Tết có tính thuế TNCN không? Cách tính như thế nào để đúng quy định pháp luật?

Công ty Cổ phần Chữ ký số Vi Na xin gửi đến Quý doanh nghiệp những thông tin quan trọng dưới đây.

1. Cơ sở pháp lý về thuế thu nhập cá nhân

Việc tính và khấu trừ thuế TNCN hiện nay được căn cứ theo:

- Luật Thuế thu nhập cá nhân (sửa đổi, bổ sung năm 2012)

- Thông tư 111/2013/TT-BTC hướng dẫn thực hiện Luật Thuế TNCN

- Công văn 2192/TCT-TNDN ngày 25/7/2017 của Tổng cục Thuế

- Công văn 1166/TCT-TNDN ngày 21/03/2016 của Tổng cục Thuế

Doanh nghiệp cần tuân thủ đầy đủ các quy định để đảm bảo việc kê khai, khấu trừ và nộp thuế đúng hạn, đúng pháp luật.

2. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (TNCN) là khoản thuế mà cá nhân có thu nhập từ tiền lương, tiền công và các nguồn thu khác phải nộp vào ngân sách nhà nước sau khi đã được giảm trừ theo quy định.

Thuế TNCN được áp dụng theo nguyên tắc công bằng, góp phần điều tiết thu nhập và đảm bảo an sinh xã hội.

3. Đối tượng nộp thuế TNCN

Có hai nhóm đối tượng phải nộp thuế TNCN:

✔ Cá nhân cư trú

Phải nộp thuế đối với thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam (không phân biệt nơi trả thu nhập).

✔ Cá nhân không cư trú

Chỉ phải nộp thuế đối với thu nhập phát sinh tại Việt Nam (không phân biệt nơi trả và nơi nhận thu nhập).

4. Doanh nghiệp có bắt buộc phải thưởng Tết không?

Theo Bộ luật Lao động 2019, doanh nghiệp không bắt buộc phải thưởng Tết cho người lao động.

Tiền thưởng được xác định căn cứ vào:

- Kết quả sản xuất, kinh doanh hằng năm

- Mức độ hoàn thành công việc của người lao động

Tiền thưởng do người sử dụng lao động quyết định và được công bố công khai theo quy chế thưởng của doanh nghiệp.

5. Thưởng Tết có tính thuế TNCN không?

Theo quy định tại Thông tư 111/2013/TT-BTC, tiền thưởng (bao gồm thưởng Tết và lương tháng 13) thuộc thu nhập chịu thuế TNCN, trừ các khoản thưởng sau:

- Thưởng kèm danh hiệu được Nhà nước phong tặng

- Thưởng kèm giải thưởng quốc gia, quốc tế được Nhà nước Việt Nam thừa nhận

- Thưởng về cải tiến kỹ thuật, sáng chế được cơ quan Nhà nước có thẩm quyền công nhận

- Thưởng do phát hiện, tố giác hành vi vi phạm pháp luật

Như vậy, nếu tổng thu nhập của người lao động đạt ngưỡng chịu thuế, tiền thưởng Tết vẫn phải tính vào thu nhập chịu thuế để xác định số thuế phải nộp.

6. Cách tính thuế TNCN đối với tiền thưởng Tết

Lưu ý: Khi tính thuế TNCN, tiền thưởng Tết và lương tháng 13 không tách riêng mà được cộng gộp vào tổng thu nhập để tính thuế.

Trường hợp 1: Người lao động ký hợp đồng từ 03 tháng trở lên

Công thức:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

- Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn

Thuế được áp dụng theo biểu thuế lũy tiến từng phần.

Trường hợp 2: Không ký hợp đồng hoặc ký hợp đồng dưới 03 tháng

Nếu tổng mức chi trả từ 2 triệu đồng/lần trở lên, doanh nghiệp phải khấu trừ 10% trên tổng thu nhập trước khi chi trả cho cá nhân.

7. Doanh nghiệp cần lưu ý gì trong mùa quyết toán thuế?

Cuối năm là thời điểm cao điểm kê khai và quyết toán thuế. Doanh nghiệp cần:

- Khấu trừ thuế đúng quy định

- Tổng hợp chính xác thu nhập chịu thuế

- Lập tờ khai và hồ sơ quyết toán đầy đủ

- Nộp hồ sơ đúng thời hạn qua hệ thống thuế điện tử

Việc sử dụng chữ ký số hợp lệ là điều kiện bắt buộc khi thực hiện kê khai và nộp hồ sơ thuế trực tuyến.

Vi Na – Giải pháp chữ ký số đồng hành cùng doanh nghiệp trong quyết toán thuế

Công ty Cổ phần Chữ ký số Vi Na cung cấp giải pháp chữ ký số hỗ trợ doanh nghiệp:

- Ký và nộp tờ khai thuế TNCN điện tử

- Ký hồ sơ quyết toán thuế nhanh chóng

- Thực hiện giao dịch điện tử với cơ quan thuế

- Đảm bảo tính pháp lý và bảo mật dữ liệu

Với hệ thống ổn định, bảo mật cao và đội ngũ hỗ trợ chuyên nghiệp, Vi Na giúp doanh nghiệp tiết kiệm thời gian, hạn chế sai sót và đảm bảo tuân thủ đúng quy định pháp luật.

Trải nghiệm ngay Phần mềm chứng từ khấu trừ thuế TNCN Vi Na – giải pháp lập và quản lý chứng từ khấu trừ thuế TNCN đơn giản, chính xác và tiết kiệm thời gian cho doanh nghiệp.

📞 Quý doanh nghiệp cần tư vấn giải pháp chữ ký số phục vụ kê khai và quyết toán thuế TNCN, vui lòng liên hệ:

Công ty Cổ phần Chữ ký số Vi Na

Hotline: 19006676 (1000 đ/phút).

Zalo bán hàng/hỗ trợ : 0355.696.676

Kính gửi: Quý đại lý và quý khách hàng

Lời đầu tiên, CÔNG TY CỔ PHẦN CHỮ KÝ SỐ VI NA xin gửi lời cảm ơn đến Quý đại lý và quý khách hàng đã luôn tin tưởng lựa chọn và sử dụng dịch vụ của chúng tôi trong suốt thời gian qua.

Chúng tôi xin trân trọng thông báo tới Quý đại lý và quý khách hàng lịch nghỉ “Tết Dương lịch 2026” như sau:

- Thời gian nghỉ: Thứ 5 ngày 01/01/2026 đến hết ngày 04/01/2026

- Thời gian làm việc trở lại: Thứ 2 ngày 05/01/2026.

Trong thời gian trên, nếu cần hỗ trợ về dịch vụ Quý khách vui lòng liên hệ tổng đài 19006676 - 19006276.

Thông báo này được áp dụng cho tất cả các văn phòng thuộc CÔNG TY CỔ PHẦN CHỮ KÝ SỐ VI NA.

Kính chúc Quý đại lý và quý khách hàng một năm mới thành công và hạnh phúc.

Trân trọng.

Trong bối cảnh chuyển đổi sang quản lý thuế theo doanh thu – chi phí phát sinh thực tế từ năm 2026, việc xác định đầy đủ các khoản doanh thu của hộ kinh doanh và quản lý hóa đơn đầu vào trở thành điều kiện bắt buộc để kê khai thuế đúng quy định.

I. CÁC NHÓM HỘ KINH DOANH DỰ KIẾN ĐƯỢC QUẢN LÝ THUẾ TỪ 1/1/2026

II. QUY ĐỊNH XUẤT HÓA ĐƠN THEO DOANH THU (2026)

- Doanh thu 1 tỷ trở lên: Bắt buộc dùng HĐĐT (Có mã của cơ quan thuế hoặc có máy khởi tạo từ máy tính tiền).

- Doanh thu dưới 1 tỷ: Không bắt buộc dùng HĐĐT, khuyến khích có thể chọn đăng ký.

- Nhóm ngành áp dụng hóa đơn khởi tạo từ máy tính tiền: Trung tâm thương mại, siêu thị, nhà hàng, quán ăn, dịch vụ đồ uống, khách sạn, vận tải hành khách, vui chơi giải trí, cung cấp dịch vụ trực tiếp cho người tiêu dùng...

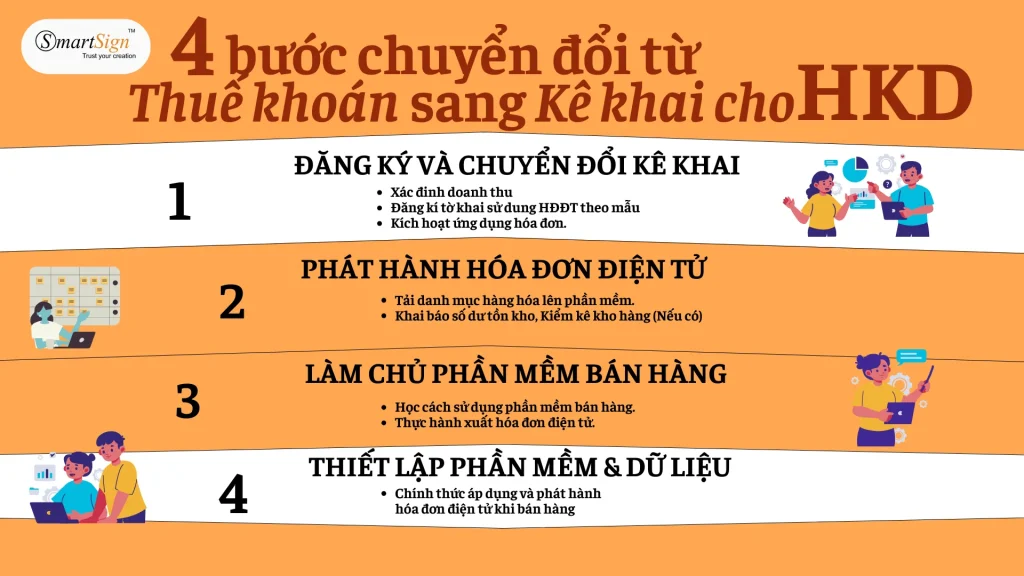

III. QUY TRÌNH 4 BƯỚC CHUYỂN ĐỔI THUẾ KHOÁN SANG KÊ KHAI CHO HKD

- Bước 1 - Đăng ký và chuyển đổi kê khai: Xác đinh doanh thu, Đăng kí tờ khai sử dụng Hóa đơn điện tử VI NA (theo mẫu); Kích hoạt ứng dụng hóa đơn.

- Bước 2 – Thiết lập phần mềm bán hàng VI NA và dữ liệu: Tải danh mục hàng hóa lên phần mềm. Khai báo số dư tồn kho, Kiểm kê kho hàng (Nếu có).

- Bước 3 – Làm chủ phần mềm bán hàng VI NA: Học cách sử dụng phần mềm bán hàng VI NA, Thực hành xuất hóa đơn điện tử.

- Bước 4 – Thiết lập phần mềm VI NA & Dữ liệu: Chính thức áp dụng và phát hành hóa đơn điện tử khi bán hàng.

IV. LỜI KHUYÊN CHO CHỦ HỘ KINH DOANH

- Chủ động số hóa: Làm quen với phần mềm bán hàng VI NA, phần mềm hóa đơn điện tử VI NA ngay hôm nay để tránh bị động vào năm 2026.

- Thu thập chứng từ: Yêu cầu hóa đơn (nếu có), bảng kê cho mọi chi phí hàng hóa, dịch mua vào để chứng minh chi phí hợp lệ.

- Hợp thức hóa chi phí: Lưu giữ hóa đơn, bảng kê mua vào, hợp đồng…

Bạn đang tìm kiếm giải pháp Hóa đơn điện tử đơn giản, đúng quy định? Hãy liên hệ với SmartVas ngay để được tư vấn lộ trình chuyển đổi an toàn và tiết kiệm nhất!

Sau 15 ngày áp dụng thuế kê khai, các hộ kinh doanh gặp vướng mắc gì, cần cơ quan thuế tháo gỡ những điểm nghẽn nào… Những câu hỏi này sẽ được Cục Thuế trực tiếp giải đáp tại hội thảo 'Thực hiện thuế kê khai: hộ kinh doanh cần lưu ý gì?'.

Hội thảo do báo Tuổi Trẻ phối hợp với Cục Thuế tổ chức từ 13h30 đến 16h30 ngày 15-1 tại hội trường Thuế TP.HCM (63 Vũ Tông Phan, phường Bình Trưng, TP.HCM) và trực tuyến đến 34 Thuế tỉnh, thành phố.

Hội thảo có sự tham dự, chỉ đạo của lãnh đạo Cục Thuế, đại diện các ban nghiệp vụ như Ban Chính sách, Ban Chuyển đổi số, Chi cục Thuế thương mại điện tử…; đại diện một số sở, ngành TP.HCM, các nhà cung cấp giải pháp và hơn 250 hộ, cá nhân kinh doanh trên địa bàn TP.HCM.

Cục Thuế trực tiếp hướng dẫn, hỗ trợ hộ kinh doanh thực hiện thuế kê khai

Tại hội thảo, Cục Thuế sẽ tập trung thông tin, hướng dẫn các chính sách mới về thuế kê khai đối với hộ, cá nhân kinh doanh.

Theo đó, hộ, cá nhân kinh doanh thực hiện kê khai - tính thuế, sử dụng hóa đơn điện tử, sổ sách kế toán, quản lý doanh thu như thế nào cho đúng quy định.

Điểm nhấn của chương trình là phiên hỏi - đáp trực tiếp kéo dài 90 phút. Tại phiên hỏi đáp này, lãnh đạo Cục Thuế và các đơn vị nghiệp vụ sẽ trực tiếp lắng nghe những vướng mắc mà hộ kinh doanh gặp phải khi bắt tay vào thực hiện trong thực tế, hướng tháo gỡ ra sao, cũng như tiếp thu những kiến nghị của hộ kinh doanh để hoàn thiện chính sách.

Bên cạnh đó, các chuyên gia thuế sẽ tư vấn, cảnh báo những lỗi hộ kinh doanh thường gặp khi lập hóa đơn, khuyến nghị việc tách bạch tài khoản ngân hàng kinh doanh - cá nhân, cũng như phân tích rủi ro pháp lý đối với trường hợp hộ kinh doanh chưa đăng ký kinh doanh, đăng ký thuế...

Theo ghi nhận của Tuổi Trẻ Online, những băn khoăn, vướng mắc lớn nhất của hộ kinh doanh hiện nay xoay quanh việc kê khai những thông tin gì và theo tháng, theo quý, hay theo năm với từng quy mô doanh thu ra sao.

Đối với hộ có doanh thu trên 1 tỉ đồng/năm, đặc biệt là hộ bán lẻ hàng tiêu dùng, thực phẩm tươi sống ở chợ dân sinh, nhiều ý kiến thắc mắc có thuộc đối tượng phải xuất hóa đơn điện tử hay không và nếu phải xuất thì xuất theo từng lần bán hàng hay tổng hợp vào cuối ngày?

Với nhóm hộ có doanh thu 1-3 tỉ đồng/năm, câu hỏi được đặt ra là tính thuế thu nhập cá nhân theo thu nhập (doanh thu - chi phí) thì các chi phí nào sẽ được trừ trước khi tính thuế?

Ngoài ra, không ít hộ lo lắng về việc phải thực hiện sổ sách kế toán điện tử trong khi lâu nay quen ghi chép thủ công. Hộ cần lập những loại sổ nào, có tự làm được không hay phải đi thuê đại lý thuế?...

Liên quan đến phần mềm, ngoài chi phí đầu tư thiết bị tính tiền, phần mềm, chữ ký số… nhiều hộ cũng băn khoăn về nguy cơ phần mềm bị treo, lỗi trong quá trình sử dụng. Vậy cơ quan thuế có lường trước tình huống này và giải pháp tháo gỡ, hỗ trợ hộ kinh doanh ra sao?

(Nguồn: Tuổi trẻ online, cập nhật 14/01/2026. Bài tóm tắt dành cho mục đích thông tin, không thay thế tư vấn pháp lý.)

Mời bạn đọc, hộ kinh doanh có câu hỏi liên quan đến vấn đề thuế kê khai ngay từ bây giờ gửi về địa chỉ website: smartsign.com.vn để đươc tư vấn hỗ trợ giải đáp thắc mắc liên quan đến chữ ký số và hóa đơn điện tử.

Ngày 06/6/2025, Cục Thuế có Công văn 1269/CT-CĐS năm 2025 Tải về gửi các Tổ chức cung cấp giải pháp hóa đơn điện tử để đề nghị phối hợp cùng cơ quan thuế triển khai hóa đơn điện tử khởi tạo từ máy tính tiền đối với hộ kinh doanh.

Tại Công văn 1269/CT-CĐS năm 2025, Cục Thuế trân trọng cảm ơn các Quý tổ chức cung cấp giải pháp hóa đơn điện tử (sau đây gọi là Quý Tổ chức) trong thời gian qua đã phối hợp tích cực, chặt chẽ với cơ quan thuế triển khai áp dụng hóa đơn điện tử trên toàn quốc đối với các doanh nghiệp, tổ chức và hộ kinh doanh theo quy định tại Nghị định 123/2020/NĐ-CP. Đó là những động lực góp phần quan trọng vào công cuộc cải cách thủ tục hành chính, hiện đại hóa công tác quản lý thuế và thúc đẩy chuyển đổi số trong lĩnh vực thuế.